「これ、仕事でも使ったけどプライベートでも使ってるよな……経費で落ちるかな?」

毎年の確定申告の時期、領収書の山を前にして、手が止まってしまうことはありませんか?

ネットで検索すれば「経費になる」「ならない」という相反する情報が溢れており、結局何が正解なのか分からず、不安なまま申告書を提出している個人事業主の方は非常に多いのが実情です。

特に、売上が伸びてきて税負担が重くのしかかってくる時期には、「もう少し経費を積んで節税したい」という欲求と、「やりすぎて税務署に目をつけられたらどうしよう」という恐怖の板挟みになるものです。

結論から申し上げます。

経費計上の可否を決めるのは、あなたの主観でも、ネットの噂でもありません。税務署に対して「業務に使った」と客観的に証明できる「証拠」があるかどうか、ただそれだけです。

この記事では、元国税調査官であり、現在は「税務署と戦う」のではなく「税務署に納得させる」ことを専門とする税理士の私が、教科書には載っていない「実務上のグレーゾーン判定基準」を本音(ぶっちゃけ)で解説します。

単に領収書を集めるだけでは、あなたの資産は守れません。

本当に必要なのは、領収書という「支払いの事実」を補強する、「業務遂行上の必要性を証明する第2の証拠」です。

この記事を読み終える頃には、家賃も、スーツ代も、カフェ代も、漠然とした不安を感じることなく、自信を持って「これは経費です」と言える状態になっているはずです。さあ、税務リスクを回避しつつ、手取りを最大化するための「鉄壁の証拠作り」を始めましょう。

「ぶっちゃけ、どこまでバレない?」の誤解と税務調査のリアル

「売上が1,000万円以下の個人事業主なんて、税務署はいちいち見てないでしょ?」

「少しくらいプライベートな支出を混ぜても、バレやしないよ」

顧問先のお客様から、このような言葉を耳にすることがよくあります。

正直に申し上げましょう。その油断こそが、数年後にあなたを襲う「追徴課税」という悪夢の入り口です。

「売上が少ないから調査は来ない」は都市伝説

かつては、税務署員が手作業で申告書をチェックしていたため、小規模な個人事業主まで手が回らないこともありました。しかし、現在は状況が全く異なります。国税庁のシステム(KSKシステム)は高度化し、AIによるスクリーニングが導入されています。

あなたの申告データは、同業種・同規模の平均値と自動的に比較されています。

例えば、Webマーケターであるにもかかわらず、平均に比べて「交際費」や「消耗品費」が突出して高い場合、システムは即座に異常値としてフラグを立てます。税務調査の対象選定において、売上の規模よりも「経費率の不自然さ」や「利益率の低さ」がトリガーになることは珍しくありません。

「バレる・バレない」ではなく「説明できるか」に思考をシフトせよ

多くの個人事業主の方が気にされるのは「バレるか、バレないか」という確率論です。しかし、元国税調査官の視点から言わせていただければ、その問い自体が間違っています。

税務調査官は、「ダメなものを探そう」として調査に来るのではありません。「申告内容が事実に基づいているかを確認」しに来るのです。

調査官が「この領収書は何ですか?」と尋ねたとき、あなたが「えっと、確か仕事の打ち合わせだったと思うんですが……」としどろもどろになれば、調査官の心証は一気に「黒(クロ)」に傾きます。逆に、「これは〇〇プロジェクトの打ち合わせで、その時の議事録と成果物がこれです」と即答できれば、それ以上突っ込まれることはありません。

重要なのは「隠し通せるか」ではなく、「聞かれた時に論理的に説明できる準備があるか」です。

この思考の転換ができるかどうかが、あなたの事業と資産を守れるかの分かれ道となります。

✍️ 専門家の経験からの一言アドバイス

【結論】: 税務調査のリスクを「確率」で捉えるのをやめ、「いつ来てもいい状態」を作ることこそが、最強の精神安定剤になります。

なぜなら、多くの人は調査の連絡が来てから慌てて資料を作ろうとしますが、数年前の記憶など曖昧で、結局ボロが出るからです。「調査は明日来るかもしれない」という前提で、日々の記録(ログ)を残す習慣をつけること。これが、私が500件以上の調査立会いから導き出した、最も確実な防衛策です。

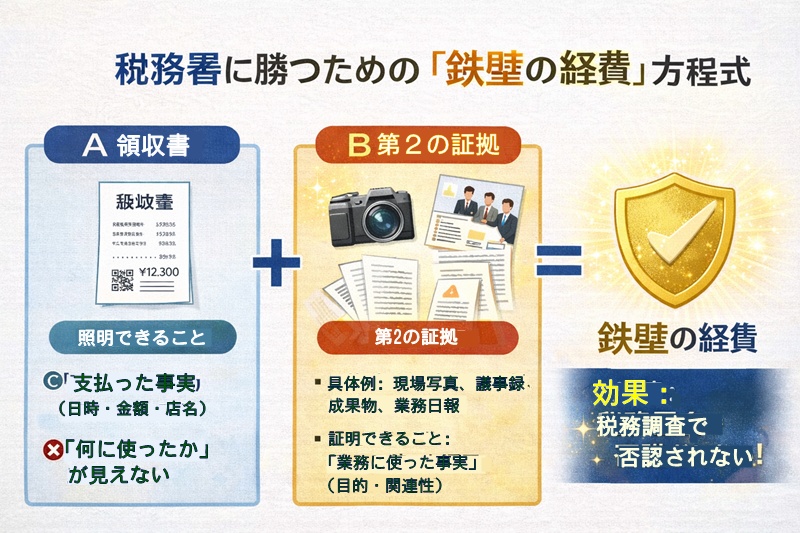

領収書だけでは紙切れ同然!否認を防ぐ「第2の証拠」とは

ここからは、具体的にどうすれば経費として認められるのか、その核心に迫ります。

まず、皆さんに衝撃的な事実をお伝えしなければなりません。

「領収書があれば経費になる」というのは、完全な誤解です。

領収書と「第2の証拠」の不十分な関係

税務署が経費を否認する際、最も多い理由は「事業関連性が不明」というものです。

領収書は、あくまで「あなたが、いつ、どこで、いくら支払ったか」という「支払いの事実」を証明する書類に過ぎません。その支払いが「事業のために必要だったのか」、それとも「プライベートな支出だったのか」という「業務に使った事実」までは証明してくれないのです。

ここで重要になるのが、私が提唱する「第2の証拠」という概念です。

領収書と第2の証拠は、相互に補完し合う関係にあります。 領収書という「支払いの証拠」に、業務関連性を示す「第2の証拠」が組み合わさって初めて、税務署に対抗できる「鉄壁の経費」が完成するのです。

税務署に勝つための「鉄壁の経費」方程式

具体的な「第2の証拠」とは何か?

では、「第2の証拠」とは具体的に何を指すのでしょうか。業種や経費の種類によって異なりますが、代表的なものを挙げます。

- 写真・画像:

- イベントや取材に行った際の現地の写真。

- 購入した物品が事務所に設置されている写真。

- 衣装を経費にする場合の、着用して登壇している姿の写真。

- 記録・ログ:

- 打ち合わせの内容を記した議事録やメモ。

- Googleカレンダーなどのスケジュール履歴(「〇〇様と打ち合わせ」だけでなく「〇〇プロジェクトの件」まで記載)。

- 交通費精算のための訪問先リスト。

- 成果物:

- その経費を使った結果として生まれた記事、デザイン、プログラムコード。

- 取材を元に執筆したブログ記事のURL。

これらは、後から捏造することが難しい「客観的な事実」を含んでいるため、税務署に対して非常に強力な説得力を持ちます。

✍️ 専門家の経験からの一言アドバイス

【結論】: 領収書の裏や空きスペースに、その場で「目的」と「相手」をメモする癖をつけてください。

なぜなら、人間の記憶は驚くほど脆いからです。1年後の確定申告時に「この5,000円のカフェ代、誰と会ったんだっけ?」と思い出すのは不可能です。その場で書かれたメモは、税務調査において「同時資料」と呼ばれ、後から作った資料よりも高い証拠能力として扱われます。この「5秒の手間」が、数万円の税金を守ります。

【科目別】グレーゾーン経費を「白」にする具体的ロジックと証拠

ここからは、個人事業主の皆さんが最も頭を悩ませる「グレーゾーン経費」について、具体的な品目別に解説します。

特に、家賃(地代家賃)、カフェ代(会議費・雑費)、衣装代(被服費)は、税務署との見解の相違が起きやすい「三大激戦区」です。

それぞれの項目について、「NGな例(否認されやすいパターン)」と、「OKになるためのロジックと必要な証拠」を対比して見ていきましょう。

1. 自宅家賃・光熱費:カギは「客観的区分」

自宅兼事務所の場合、家賃や光熱費の一部を経費にすること(家事按分)は認められています。しかし、その割合(按分比率)が問題となります。

家事按分と客観的区分は、切っても切れない関係にあります。 税務署は「なんとなく50%」という主観的な按分を嫌います。彼らが求めているのは、誰が見ても納得できる「客観的な区分基準」です。

自宅家賃・光熱費の経費化判定リスト

| 項目 | ❌ NGパターン(否認リスク大) | ⭕ OKパターン(認められるロジックと証拠) |

| 按分基準 | 「感覚で50%くらい仕事に使っている」 (根拠なし) |

「床面積」または「使用時間」に基づき算出。 |

| 証拠資料 | 特になし | 間取り図(仕事部屋をマーカーで囲む)。 使用時間で按分する場合は業務日報やタイムログ。 |

| 生活実態 | 仕事部屋にベッドやテレビがあり、 私生活と混在している |

仕事部屋は「業務専用」とし、私物を置かない。 その状態を撮影した写真を残す。 |

| 光熱費 | 家賃と同じ比率でなんとなく計上 | コンセントの数や使用機器の消費電力から算出。 または「業務時間」比率で計算し、計算式を保存。 |

Webマーケターの健太さんのような場合、仕事部屋が明確に分かれていれば、その面積比率で家賃を按分するのが最も安全で確実です。もしワンルームで明確な区分が難しい場合は、「業務時間(1日8時間=33%など)」を基準にする方法もありますが、その場合は「本当にその時間仕事をしていたか」を証明するログ(作業日報など)が重要になります。

2. 1人カフェ代:「飲食」ではなく「場所代」として処理せよ

「スタバで仕事をした時のコーヒー代は経費になりますか?」

これも頻出の質問です。原則として、1人での飲食代は「家事費(プライベート)」とみなされやすいですが、ロジック次第で経費化は可能です。

ここでのポイントは、勘定科目の選択です。

「会議費」や「交際費」として処理すると、「誰と会ったのか?」が問われます。1人であれば、「雑費」や「旅費交通費(場所代)」として処理する方が、実態(作業場所の確保)に即しており、税務署への説明もしやすくなります。

- NGな例:

- 勘定科目を「会議費」にしている(1人なのに会議?と疑われる)。

- ケーキやサンドイッチなど、食事メインのレシートが含まれている。

- 休日に自宅近くのカフェで、特に成果物がない。

- OKになるためのロジックと証拠:

- ロジック: 「自宅では集中できない作業を行うため、または外出時の隙間時間に作業を行うために、場所を借りる対価として支払った」。

- 証拠: レシートの裏に「執筆作業」「メール対応」とメモ。さらに、その日時に作成されたドキュメントや送信メールの履歴があれば完璧です。

3. 衣装代・美容代:「業務専用」の壁を越えられるか

スーツ、メガネ、美容院代。これらは原則として経費として認められにくい項目です。なぜなら、被服費と業務専用性は、非常に厳しい条件付きの関係にあるからです。

「仕事で着るスーツ」であっても、「冠婚葬祭やデートでも着られるでしょ?」と言われれば、私用との区分ができないため否認されます。

しかし、YouTuberや登壇者のように「見られること」が商品価値に直結する職業であれば、可能性はゼロではありません。

- NGな例:

- 一般的なビジネススーツやオフィスカジュアル。

- 「身だしなみ」としての美容院代。

- OKになるためのロジックと証拠:

- ロジック: 「業務(撮影・登壇)のためだけに購入し、プライベートでは一切使用していない」。

- 証拠:

- 物理的な区分: 事務所のクローゼットに保管し、自宅には持ち帰らない。

- 使用実績: その服を着て登壇している写真、動画のURL。

- 管理: 「衣装台帳」を作成し、いつどの案件で使用したかを記録。

✍️ 専門家の経験からの一言アドバイス

【結論】: グレーゾーン経費を攻めるなら、「ストーリー」を一貫させてください。

なぜなら、税務調査官は個々の領収書だけでなく、あなたの事業全体の整合性を見ているからです。「Webマーケターとしてブランディングが必要」と主張して高級スーツを経費にするなら、実際にそのスーツを着て集客し、売上につなげているという一連のストーリー(と証拠)が必要です。ストーリーなき経費は、単なる浪費とみなされます。

領収書がない!そんな時でも経費にする「出金伝票」活用術

「自販機で飲み物を買った」「取引先の慶弔費を包んだ」「領収書を紛失してしまった」

ビジネスをしていれば、領収書が手に入らない場面は必ずあります。そんな時、泣き寝入りして自腹を切っていませんか?

実は、領収書がなくても経費にする正当な方法があります。それが「出金伝票」の活用です。

出金伝票は「魔法の紙」ではない

出金伝票とは、領収書がない場合に「いつ、誰に、いくら、何のために支払ったか」を自分で記録する書類です。文房具店や100円ショップで売っています。

しかし、勘違いしてはいけないのは、出金伝票を書けば何でも経費になるわけではないということです。ここでもやはり、「第2の証拠」による補強が不可欠です。

正しい出金伝票の書き方とセット運用

領収書がない支出を経費化するためには、以下の4点を必ず出金伝票に記載してください。

- 日付: 支払った年月日

- 支払先: 店名、相手の氏名

- 金額: 支払った金額

- 内容: 具体的な品代、目的(例:〇〇様ご祝儀、〇〇取材時の駐車場代)

そして、これに加えて「状況証拠」を保存します。

- 慶弔費の場合: 結婚式の招待状、葬儀の会葬礼状のコピー。

- 自販機・駐車場の場合: 業務日報(その場所にその時間に行っていた記録)。

- 電車・バス代: 交通系ICカードの履歴印字、または訪問先リストと経路検索の結果画面。

「事業所得の計算上、必要経費に算入できる金額は、……その年において債務の確定した金額(債務の確定していないものを除く。)とする。」

出典: No.2210 やさしい必要経費の知識 – 国税庁

国税庁も示している通り、重要なのは「債務が確定した(支払った)事実」です。領収書はその証明手段の一つに過ぎず、出金伝票と状況証拠によってその事実を合理的に説明できれば、経費として認められるのです。

よくある質問(FAQ)

最後に、私の元によく寄せられる、個人事業主の方からの切実な疑問にお答えします。

Q1. 経費を積みすぎて赤字になっても大丈夫ですか?

A. 税務上は問題ありませんが、銀行融資や社会的信用にはマイナスです。

事業が本当に赤字であれば、堂々と赤字申告をして構いません。青色申告なら赤字を3年間繰り越せるメリットもあります。

しかし、住宅ローンや事業融資を考えている場合、赤字決算は「返済能力がない」と判断される致命的な要因になります。「節税」と「信用」はトレードオフの関係にあります。将来のライフプラン(家の購入など)や事業拡大を見据えて、あえて経費を抑えて利益を出し、税金を払ってでも「黒字決算」を作るという戦略も重要です。

Q2. 過去の申告で、経費にし忘れたものや、逆に経費にしすぎたものが見つかりました。どうすればいいですか?

A. 気づいた時点で、自ら「修正申告」または「更正の請求」を行いましょう。

経費にしすぎた(税金を少なく申告していた)場合は、「修正申告」を行います。税務調査で指摘される前に自主的に修正すれば、過少申告加算税などのペナルティはかかりません(延滞税のみ)。

逆に、経費にし忘れた(税金を多く払いすぎていた)場合は、「更正の請求」を行うことで、払いすぎた税金を取り戻すことができます(原則5年以内)。

間違いを放置してビクビク過ごすより、自ら正す姿勢を見せることで、税務署からの心証も良くなります。

まとめ & CTA (行動喚起)

最後までお読みいただき、ありがとうございます。

今回は、個人事業主の経費における「ぶっちゃけ」の境界線と、それを守るための「証拠作り」について解説しました。

この記事で最もお伝えしたかったことは、経費計上は「脱税」のような後ろめたい行為ではなく、事業を行うあなたの正当な「権利」であるということです。

しかし、権利を行使するためには、説明責任という「義務」を果たさなければなりません。その義務を果たすための武器こそが、今回ご紹介した「第2の証拠」なのです。

今日からできるアクションプラン:

- 領収書をもらったら、その場で裏に「目的」と「相手」をメモする。

- 家事按分をするなら、今週末に部屋のメジャー計測を行い、間取り図に書き込む。

- 「これ経費になるかな?」と迷ったら、スマホで写真を撮り、カレンダーに予定を入力して「証拠」を残す。

「ダメ元」で経費に入れるのではなく、「証拠」を揃えて堂々と経費にする。

この意識の変化が、あなたの事業を強くし、手元に残るお金を最大化させます。

もし、「自分のケースではどう判断すればいいか分からない」「税務調査が不安で眠れない」という方がいれば、ぜひ一度、税理士の無料相談などを活用してみてください。専門家は、あなたの事業を守るための知恵を持っています。

あなたの事業の発展と、安心できる確定申告を心より応援しています。

[参考文献リスト]

- No.2210 やさしい必要経費の知識 – 国税庁

- 公表裁決事例等の紹介 – 国税不服審判所

- No.2260 所得税の税率 – 国税庁

コメント