「副業の利益が数十万程度なら、確定申告していない人は多い」。

ネット掲示板やSNSを見ていると、そんな言葉をよく目にします。そして、それを読んだあなたは、「ああ、自分だけじゃないんだ」と胸をなでおろしているかもしれません。

正直に申し上げます。その「安心感」は、今すぐ捨ててください。

確かに、世の中には確定申告をしていない人が一定数存在します。しかし、あなたが「会社員」であるならば、彼らと同じ行動をとることは致命的です。なぜなら、会社員には「住民税の決定通知書」という、逃れられないシステムが存在するからです。

税務署が怖いのではありません。本当に怖いのは、ある日突然、会社の経理担当者から「この雑所得は何ですか?」と呼び出されることです。

この記事では、元国税調査官であり、現在は副業リスク管理を専門とする税理士の私が、「みんなやってない」という甘い言葉の裏にある現実と、会社員がたった数千円のコストで「会社バレ」の恐怖から完全に解放されるための具体的手段(期限後申告)を、包み隠さずお伝えします。

怒りませんし、脅しません。ただ、あなたが枕を高くして眠れるように、正しい知識を持ち帰ってください。

「確定申告してない人」は多いが、会社員は絶対に真似してはいけない

「私の周りの副業仲間も、みんな申告なんてしてないよ」

「30万円くらいの利益で税務署が動くわけないじゃん」

あなたがスマホで検索して目にしたのは、こうした言葉ではないでしょうか。そして、心のどこかで「だから私も大丈夫」と思いたい。その気持ち、痛いほどよくわかります。人間は誰しも、自分に都合の良い情報を信じたくなる生き物だからです。

しかし、元国税調査官として断言します。その「みんな」の中に、あなたのような「会社員」が含まれている保証はどこにもありません。そして、もし含まれていたとしても、その人たちは単に「まだ運良くバレていないだけ」の時限爆弾を抱えている状態なのです。

「みんなやってない」の正体と、会社員が抱える特殊事情

まず、「確定申告していない人が多い」という現象の正体を解き明かしましょう。

確かに、フリーマーケットアプリの売上や、個人的な手伝いで得た収入を申告していない人は存在します。しかし、彼らの多くは「専業主婦」や「学生」、あるいは「無職」の方々であるケースが非常に多いのです。

彼らと、会社員であるあなたとの決定的な違いは何でしょうか。

それは、「給与所得という太い幹(メインの収入源)があり、それが会社によって完全に管理されているかどうか」という点です。

専業主婦や学生の場合、住民税の徴収ルートが確立されていない、あるいは扶養の範囲内であるため、少額の無申告が表面化しにくい側面があります(もちろん、法的にはアウトですが)。

一方、会社員であるあなたは、毎月の給与から住民税が天引き(特別徴収)されています。つまり、あなたの税金情報は、常に会社と自治体の間で精密に連携されているのです。

この「連携ルート」こそが、会社員が絶対に無申告で逃げ切れない構造的な理由です。「みんな」がやっていないからといって、管理されたルートを持つあなたが同じことをすれば、システム上の異常値として即座に検出されます。

✍️ 専門家の経験からの一言アドバイス

【結論】: ネット上の「バレない自慢」を書き込んでいる人の属性(会社員か否か)を確認してください。

なぜなら、税務リスクは「職業」と「徴収方法」によって天と地ほどの差があるからです。会社員である以上、あなたはガラス張りの部屋にいるのと同じです。無防備な人の真似をして、自分のキャリアを危険に晒さないでください。

「20万円ルール」という甘い罠と致命的な誤解

会社員の方が無申告に陥る最大の原因が、いわゆる「20万円ルール」の誤解です。

「副業の所得が20万円以下なら、確定申告しなくていいって聞いたけど?」

あなたもそう思っていませんか?

この知識は、半分正解で、半分は致命的な間違いです。

正しくは、「所得税(国税)の確定申告は不要だが、住民税(地方税)の申告は1円でも利益があれば必要」なのです。

所得税法には、確かに「給与所得以外の所得が20万円以下なら確定申告を要しない」という免除規定があります。これは、少額の納税事務による税務署のパンクを防ぐための特例です。

しかし、地方税法(住民税)には、このような免除規定は一切存在しません。

ここが落とし穴です。

多くの会社員が「20万円以下だから何もしなくていい」と勘違いし、結果として「住民税の無申告」という違法状態になっています。

そして、住民税の申告を怠るとどうなるか。自治体はあなたの副業収入を把握できません。しかし、もし何らかのきっかけ(支払調書など)で自治体が副業の事実を把握した場合、「申告漏れ」として処理され、その情報は遅れて会社に通知されることになります。

「20万円以下だから大丈夫」は、会社バレを防ぐ免罪符にはなりません。むしろ、住民税の手続きをスキップしてしまうことで、リスクを高める要因にすらなっているのです。

少額でも「無申告」を続ける心理的コスト

「でも、たった30万円だよ? 税務署も暇じゃないでしょ?」

そう思うかもしれません。確かに、30万円の無申告で、映画に出てくるような「マルサ」が家に踏み込んでくることはまずありません。国税局の実地調査は、より高額で悪質な脱税者を優先する傾向にあります。

しかし、現代の税務行政は「実地調査」だけではありません。

「簡易な接触」と呼ばれる手法が増えています。これは、税務署から電話や文書で「申告漏れがありませんか?」と優しく問い合わせる手法です。

AIやシステムの発達により、企業が提出する「支払調書」と個人の申告データの突合は自動化されています。少額であっても、システムが「不一致」のアラートを出せば、自動的に通知が送られる時代になりつつあるのです。

そして何より、私があなたに問いたいのは、「いつかバレるかもしれない」という不安を抱えながら過ごす毎日のストレスについてです。

- 会社の経理から内線電話がかかってくるたびにドキッとする。

- ポストに役所からの封筒が入っていると心拍数が上がる。

- ニュースで「脱税」という言葉を聞くたびに胸が痛む。

年間30万円、月にして2〜3万円の利益のために、この心理的コストを払い続けるのは、あまりにも割に合わないと思いませんか?

次章では、具体的にどのようなメカニズムで「会社バレ」が起きるのか、その裏側を解説します。敵を知ることで、正しく恐れ、正しく対処できるようになりましょう。

税務署は来なくても、経理にはバレる。「住民税決定通知書」の罠

多くの人が「税務署に見つかったら、税務署から会社に連絡が行く」と誤解しています。

しかし、現実はもっとドライで、システム的です。

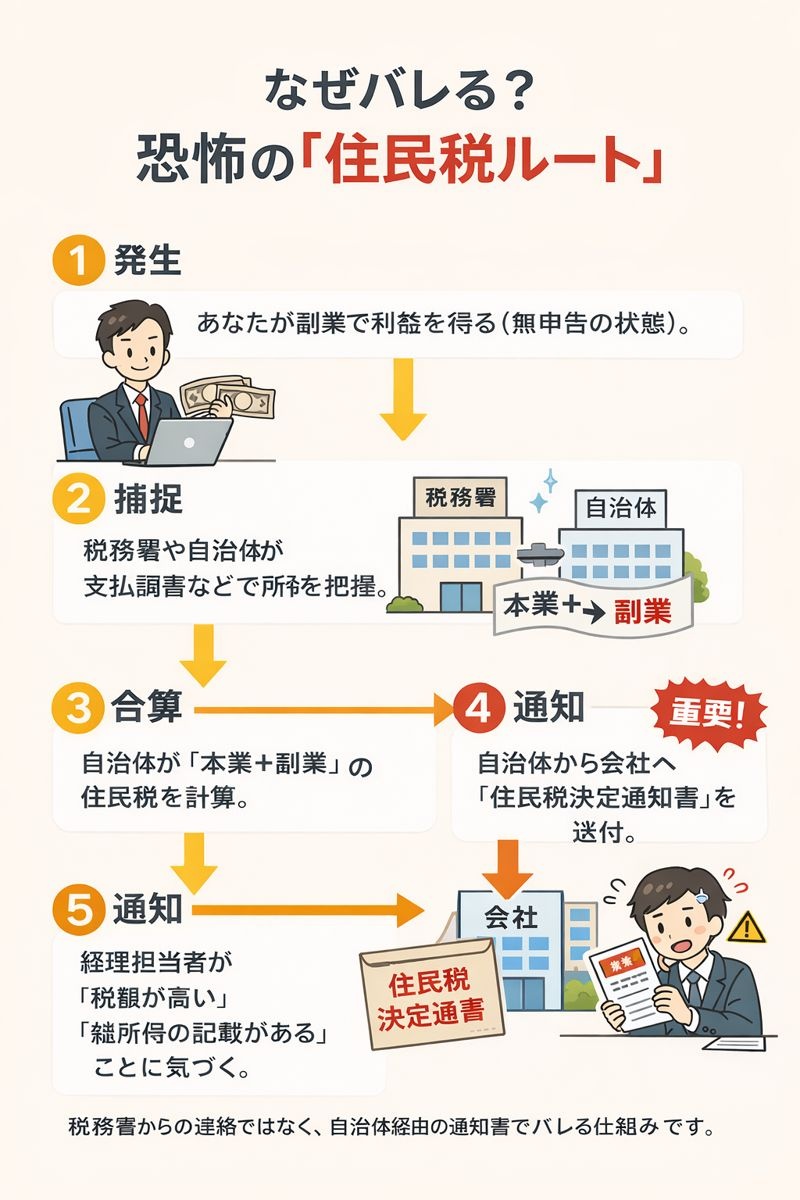

税務署は、あなたの会社に電話などしません。あなたの副業を会社にバラすのは、税務署ではなく、あなたが住んでいる自治体から会社に送られる「住民税決定通知書」なのです。

会社バレのメカニズム:情報はこうして流れる

なぜ、副業をしていることが会社に伝わるのか。その情報の流れ(データフロー)を理解すれば、どこで止めるべきかが見えてきます。

通常、会社員(給与所得者)の住民税は、前年の所得に基づいて計算され、6月から翌年5月にかけて毎月の給与から天引きされます(特別徴収)。

この税額を会社に通知するために、自治体は毎年5月頃、会社宛に「住民税決定通知書(特別徴収税額決定通知書)」を送付します。

ここが運命の分かれ道です。

もしあなたが副業をしていて、その分を含めて確定申告(または住民税の申告)をしたとします。すると、あなたの総所得は「本業の給与 + 副業の利益」となります。

自治体は、この合算した総所得に基づいて住民税額を計算し、会社に通知します。

経理担当者は、この通知書を見て給与計算システムに入力します。その時、ふと気づくのです。

「あれ? 佐藤さんの給与は年収450万円なのに、住民税額が年収500万円の人と同じくらい高いぞ?」

これが、「住民税の金額のズレ」による発覚です。

さらに、最近の通知書には「主たる給与以外の所得情報」という欄があり、そこにアスタリスク(*)や具体的な所得区分(雑所得など)が記載される様式を採用している自治体も増えています。これを見れば、「ああ、給与以外に何か収入があるんだな」と一目瞭然です。

なぜバレる?恐怖の「住民税ルート」

経理担当者の視点:「この通知書、何かがおかしい」

私は税理士として、企業の経理担当者ともよく話をします。彼らは決して、社員の粗探しをしているわけではありません。ただ、「給与計算を間違えてはいけない」という職業的使命感を持っています。

だからこそ、通知書の数字に違和感があれば調べざるを得ないのです。

「計算ミスかな? それとも佐藤さん、何か別の収入があるのかな?」

確認のために、あなたを呼び出すかもしれません。「佐藤さん、住民税の額が合わないんだけど、何か心当たりある?」と。

この時点で、言い逃れは非常に困難です。

「親の遺産が入って…」「株で少し…」と嘘をつくこともできますが、通知書の「所得区分」の欄に「雑所得」や「事業所得」と書かれていれば、不動産や株ではないことは明白です(株や不動産は分離課税であり、欄が異なることが多いからです)。

つまり、住民税決定通知書に余計な情報が載ってしまった時点で、会社バレのリスクは最高潮に達するのです。

「マイナンバーでバレる」は誤解だが、油断は禁物

よくある誤解に「会社にマイナンバーを提出したから、そこから副業が全部筒抜けになる」というものがあります。

結論から言えば、マイナンバー(個人番号)を通じて、会社が直接あなたの副業内容を照会することはできません。 民間企業がマイナンバーを使って行政機関のデータ(個人の所得情報など)を閲覧することは、法律で厳しく禁止されているからです。

しかし、だからといって安心はできません。

マイナンバー制度の導入により、税務署と自治体の間のデータ連携は飛躍的にスムーズになりました。

以前なら見過ごされていたかもしれない少額の申告漏れや、支払調書との突合が、マイナンバーをキーにして迅速に行われるようになっています。

つまり、マイナンバーで「会社に直接バレる」ことはありませんが、「税務署や自治体に捕捉されやすくなり、結果として正しい住民税額が会社に通知されてバレる」という確率は確実に上がっているのです。

✍️ 専門家の経験からの一言アドバイス

【結論】: 「マイナンバーでバレる」を恐れるより、「住民税の徴収方法」をコントロールすることに全力を注いでください。

なぜなら、会社に情報が渡る唯一の接点は「住民税決定通知書」だからです。この通知書に副業分のデータを載せないようにすることこそが、会社バレを防ぐ唯一の技術的防衛策です。

では、どうすれば通知書に副業の情報を載せずに済むのでしょうか?

その答えが、次章で解説する「自主的な期限後申告」と「普通徴収の選択」です。

今すぐスマホで「期限後申告」を。数千円で安心を買う具体的ステップ

ここまで読んで、怖くなってしまったかもしれません。

「もう手遅れなのか?」

「今から申告したら、逆に目立って怒られるんじゃないか?」

安心してください。まだ間に合います。

むしろ、税務署から指摘を受ける前の「今」こそが、最も傷が浅く、かつ確実に会社バレを防げるラストチャンスなのです。

ここからは、税理士に高い報酬を払うことなく、あなたのスマホだけで完結する「期限後申告」の具体的ステップを解説します。

なぜ「自主的な期限後申告」が最強の防衛策なのか

多くの人が勘違いしていますが、「期限後申告」は、犯罪の自白ではありません。 制度として認められた、納税者の権利回復の手続きです。

自主的に期限後申告を行うことには、2つの絶大なメリットがあります。

- 無申告加算税が劇的に安くなる(5%ルール)

税務調査の通知が来てから申告すると、本来の税金に加えて15%〜20%の「無申告加算税」が課されます。しかし、税務署に指摘される前に自主的に申告すれば、このペナルティはたったの5%に軽減されます。 - 住民税の徴収方法を自分で選べる(普通徴収)

これが会社員にとっての本丸です。確定申告書には「住民税の徴収方法」を選択する欄があります。ここで「自分で納付(普通徴収)」を選択することで、副業分の住民税だけを自宅に送られてくる納付書で支払うことができます。

結果として、会社に届く「住民税決定通知書」には本業の給与分しか記載されず、副業の存在を完全に隠すことができるのです。

もし申告せずに放置して、後から自治体に捕捉された場合、問答無用で会社給与からの天引き(特別徴収)に合算されてしまうリスクがあります。自分で申告するからこそ、情報のルートをコントロールできるのです。

ペナルティはいくら? 30万円の利益でシミュレーション

「でも、罰金が高いんでしょ?」

いいえ、あなたが想像しているよりずっと安いです。佐藤さん(年収450万円、副業利益30万円)のケースで計算してみましょう。

利益30万円の会社員が期限後申告した場合のコスト試算

| 項目 | 金額・計算式 | 備考 |

|---|---|---|

| 副業の所得(利益) | 300,000円 | 売上 – 経費 |

| 所得税率 | 20% | 年収450万円(課税所得330万円超)の場合 |

| 追加で払う所得税(本税) | 60,000円 | 30万円 × 20% |

| 無申告加算税(ペナルティ) | 3,000円 | 本税6万円 × 5% |

| 延滞税 | 数百円〜千円程度 | 申告までの日数による(年利2.4%程度) |

| 合計負担額 | 約64,000円 |

いかがでしょうか。

本来払うべき税金(6万円)は別として、ペナルティ(罰金)の部分は、たったの3,000円程度です。

飲み会1回分の金額で、「いつバレるか」という毎日の恐怖から解放され、堂々と「私は適正に処理しています」と言えるようになるのです。これほどコストパフォーマンスの良い投資はありません。

税理士不要。スマホとe-Taxで完結させる手順

「申告書なんて書いたことないし、難しそう…」

大丈夫です。今の国税庁のシステムは非常に優秀で、スマホだけで、質問に答えていくだけで申告書が完成します。

手順1:必要なものを準備する

- スマートフォン(マイナンバーカード読取対応機種)

- マイナンバーカード(暗証番号も)

- 源泉徴収票(本業の会社からもらったもの)

- 副業の収支がわかるもの(売上金額と経費のメモでOK)

手順2:国税庁「確定申告書等作成コーナー」にアクセス

スマホで「確定申告書等作成コーナー」と検索し、「作成開始」をタップします。

手順3:収入を入力する

- 「給与所得」:源泉徴収票を見ながら入力します。

- 「雑所得(業務)」:副業の売上と経費を入力します。せどりやポイ活、Webライターなどは、通常ここに該当します。

手順4:【最重要】住民税の徴収方法を選択する

申告書の作成が進むと、「住民税・事業税に関する事項」という画面が出てきます。

ここに、あなたの運命を決めるチェックボックスがあります。

「給与、公的年金等以外の所得に係る住民税の徴収方法」という項目で、必ず「自分で納付」にチェックを入れてください。

ここだけは絶対に間違えないで!

このチェックを入れることで、副業分の住民税(約3万円=利益30万円×10%)の納付書が、6月頃にあなたの自宅に届きます。それをコンビニで支払えば完了です。会社には一切通知されません。

手順5:送信して納税

最後にデータを送信し、表示された所得税額(本税+加算税)を、ネットバンキングやクレジットカード、コンビニで納付します。

これで全て終了です。所要時間は、慣れていなくても1時間程度でしょう。

よくある質問(FAQ):過去の無申告や少額のケース

ここでは、私の事務所によく寄せられる、より具体的な疑問にお答えします。

Q1. 去年、一昨年の分も申告していないのですが、どうすればいいですか?

A. 理想は全年度分ですが、まずは「直近分」だけでも処理しましょう。

税金の時効は原則5年(悪質な場合は7年)ですが、過去に遡って全て申告するのはハードルが高いかもしれません。

まずは、今申告できる直近の年分(今年の3月15日が期限だった分など)について、期限後申告を行ってください。

「改心して適正に申告し始めた納税者」に対して、税務署がいきなり過去の些細な無申告を掘り返して重箱の隅をつつくような調査を行う確率は、実務感覚としては低いです(もちろんゼロではありませんが)。

まずは「今のクリーンな状態」を作ることが、精神衛生上も最優先です。

Q2. 計算してみたら赤字でした。それでも申告は必要ですか?

A. 所得税は不要ですが、住民税の申告はしておいた方が無難です。

売上よりも経費が多く、利益がマイナス(赤字)の場合、所得税の申告義務はありません。

しかし、住民税の申告を行わないと、自治体側であなたの所得情報が「不明」となり、国民健康保険料の計算(退職した場合など)や、所得証明書の発行に支障が出ることがあります。

また、赤字であることを申告しておけば、「無申告」ではなく「赤字として申告済み」という記録が残るため、後から税務署に疑われた際の説明もスムーズです。

Q3. 副業が「アルバイト」なのですが、この方法で隠せますか?

A. 残念ながら、アルバイト(給与所得)の場合、この方法は使えない可能性が高いです。

ここが非常に重要な点です。今回の記事で解説した「自分で納付(普通徴収)」が確実に選べるのは、副業が「雑所得」や「事業所得」の場合です。

アルバイトやパートで得た収入は「給与所得」となります。地方税法の規定により、給与所得にかかる住民税は、原則として「主たる給与(本業)」からまとめて天引き(特別徴収)することになっています。

多くの自治体では、給与所得に対する普通徴収を認めていません。したがって、アルバイト副業の場合は、マイナンバーや通知書以前に、制度上会社にバレるリスクが非常に高いことを覚悟する必要があります。

まとめ:その数千円は、あなたの「自由」を守るための保険料

最後までお読みいただき、ありがとうございます。

「確定申告してない人は多い」。

それは事実かもしれません。しかし、その言葉を信じてリスクを放置し、ある日突然、会社での信用を失うことになったとしても、ネットの向こうの「みんな」は誰も責任を取ってくれません。

あなたの身を守れるのは、あなた自身の行動だけです。

今回ご紹介した「期限後申告」は、決して難しい手続きではありません。

税理士に頼む必要もありません。

今週末、スマホを片手に1時間だけ時間を作ってください。

そして、たった数千円(加算税)のコストを支払うことで、「いつバレるか」という恐怖から、あなたの人生を買い戻してください。

申告書を送信し終えた瞬間の、あの肩の荷が下りたようなスッキリとした感覚。

それこそが、あなたが今、最も必要としているものではないでしょうか。

さあ、国税庁のサイトを開いて、最初の一歩を踏み出しましょう。

[行動喚起]

👉 国税庁 確定申告書等作成コーナー(スマホ版)へアクセスする

[参考文献リスト]

- No.2024 確定申告を忘れたとき – 国税庁

- No.1900 給与所得者で確定申告が必要な人 – 国税庁

- 住民税の普通徴収への切替について – freee

- 令和5事務年度 所得税及び消費税調査等の状況 – 国税庁

コメント