社長の「久しぶりに慰安旅行に行こう!」という鶴の一声。

この言葉を聞いた瞬間、総務担当者であるあなたの心には、喜びよりも先に重たい不安がのしかかったのではないでしょうか。

「社員は『行きたくない』って言うだろうな……」

「今の時代に『慰安旅行』なんて言葉、大丈夫かな?」

「そもそも、経費で落とすためのルールって何だっけ? 間違えたら税務署が怖い……」

その胃が痛くなるようなプレッシャー、痛いほどよく分かります。私もかつて企業の総務マネージャーとして、経営層のトップダウン指示と、現場社員の冷ややかな反応の板挟みに何度も苦しみました。

しかし、安心してください。

「慰安旅行」は、税務上「従業員レクリエーション旅行」として明確に定義されており、国税庁が定める「3つの数字」さえ守れば、全額を経費(福利厚生費)として処理することが可能です。

この記事では、長年企業の福利厚生設計に携わってきた私が、税務リスクをゼロにするための具体的な条件と、社員に「行ってよかった」と言わせるための現代的な企画ノウハウを、総務担当者の視点に立って徹底解説します。

この記事を読み終える頃には、あなたは自信を持って社長に企画書を提出し、社員にも堂々とアナウンスできる状態になっているはずです。さあ、一緒に「最強の社内旅行」を作り上げましょう。

👤 著者プロフィール

沖縄大好き、旅行大好きの経営者 なかじぃ

元・一部上場企業設計主任

とにかく旅行大好き。中でも沖縄はとりわけ。社内企画も旅行を企画したりなど、そういった知識はいろいろともちわせていると自負。今回その知識の少しでも役に立てばと思います。

そもそも「慰安旅行」とは?社員旅行との違いと現代の定義

まず最初に、多くの総務担当者が抱く「言葉の定義」に関するモヤモヤを解消しておきましょう。社長が口にする「慰安旅行」と、一般的に使われる「社員旅行」。この2つに違いはあるのでしょうか?

「慰安旅行」と「社員旅行」に税務上の違いはない

結論から申し上げますと、「慰安旅行」と「社員旅行」の間に、税務上の明確な違いは存在しません。

どちらの名称を使ったとしても、税務署がチェックするのは「名前」ではなく「実態」です。税法において、これらの旅行行事は「従業員レクリエーション旅行」という枠組みで扱われます。

- 慰安旅行: 従業員の労をねぎらう(慰安する)ことを主目的とした旅行。

- 社員旅行: 社員が参加する旅行全般を指す言葉。研修旅行なども含む場合がある。

- 従業員レクリエーション旅行: 税務上の正式な分類。福利厚生の一環として行われる旅行。

つまり、社長が「慰安旅行」と言おうが、社員が「社員旅行」と呼ぼうが、税務処理においては「従業員レクリエーション旅行」として、福利厚生費の要件を満たしているかどうかが唯一の判断基準となります。

なぜ「慰安」という言葉が嫌われるのか?現代的な呼び方への転換

税務上は同じでも、社内コミュニケーションの観点では、言葉の選び方は極めて重要です。

正直なところ、「慰安旅行」という言葉には、昭和の時代の「団体行動」「強制参加」「宴会での接待」といったニュアンスが色濃く残っています。特に若手社員にとって、この言葉は「業務時間外に上司の機嫌を取らされるイベント」というネガティブな印象を与えかねません。

そこで私がコンサルティングの現場で提案しているのは、旅行の目的を再定義し、現代的な名称に「言い換える」ことです。

| 従来の呼び方 | 現代的な呼び方(例) | ニュアンスの変化 |

|---|---|---|

| 慰安旅行 | リトリート(Retreat) | 日常を離れてリフレッシュし、心身を整える |

| 社員旅行 | オフサイトミーティング | 職場(オンサイト)を離れて、未来を語り合う |

| 親睦旅行 | チームビルディング合宿 | 組織の結束力を高めるためのアクティビティ |

このように名称を変えることは、単なる言葉遊びではありません。「慰安旅行(上司のための接待)」から「リトリート(社員のための休息と成長)」へと、イベントの定義そのものをアップデートする意思表示になります。

総務担当者であるあなたが、社長に対して「今は『慰安旅行』と言うと若手が身構えてしまうので、『チームビルディング・リトリート』という名目で企画しませんか?」と提案すること自体が、企画成功への第一歩となるのです。

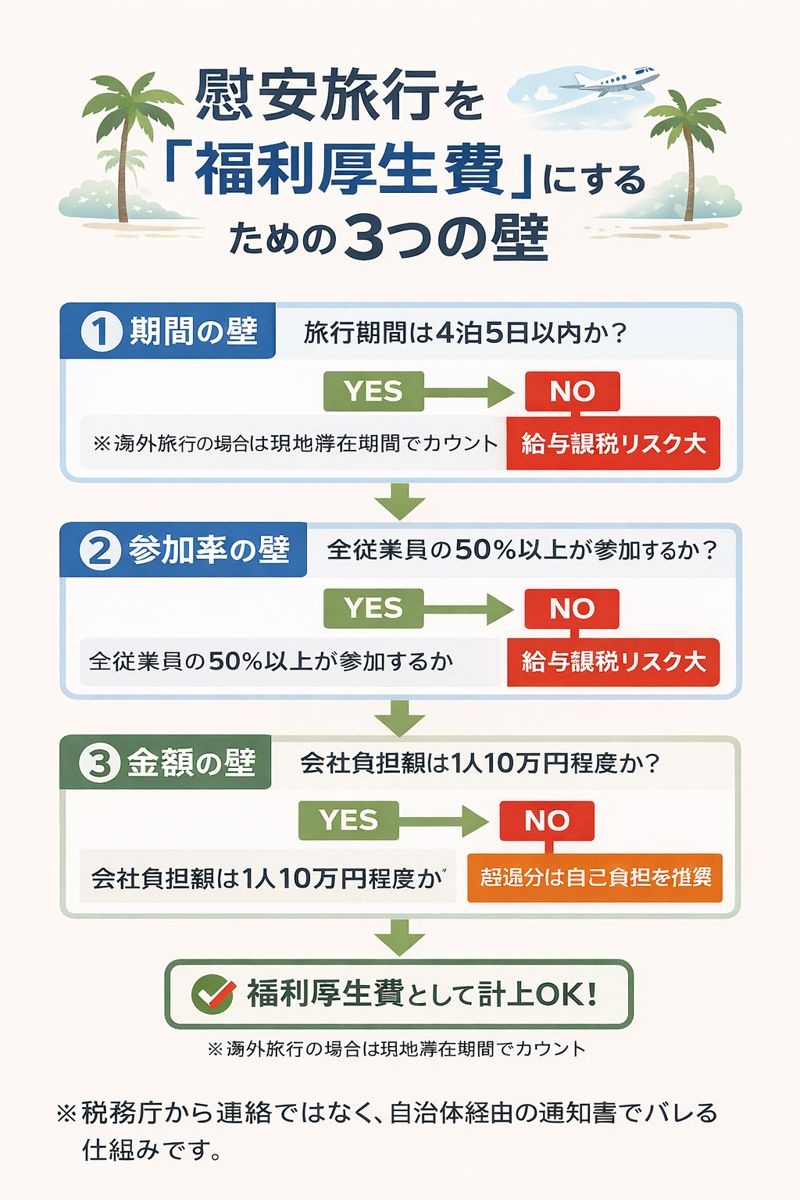

【保存版】慰安旅行を「福利厚生費」で落とすための3つの条件

ここからが本題です。会社のお金を使って旅行に行く以上、最も避けなければならないのは、税務調査で「これは経費(福利厚生費)として認められない」と否認されることです。

もし否認されると、その旅行費用は「社員に対する給与(賞与)」とみなされます。これを「給与課税」と呼びます。給与課税されると、会社は源泉所得税の徴収漏れを指摘され、社員は手取りが減り、追徴課税まで発生するという、まさに地獄のような事態に陥ります。

これを防ぐために守るべきルールは、国税庁のタックスアンサーNo.2603「従業員レクリエーション旅行や研修旅行」に明記されています。複雑に見えるかもしれませんが、押さえるべきポイントは「期間」「参加率」「金額」の3つの数字だけです。

条件1:旅行期間は「4泊5日以内」が鉄則

1つ目の条件は、旅行の期間です。

旅行期間が4泊5日以内であることが必須条件となります。

- 国内旅行の場合: 出発から帰着までが4泊5日以内であること。

- 海外旅行の場合: 「現地での滞在期間」が4泊5日以内であること(機中泊はカウントしません)。

「せっかくだから1週間くらいハワイに行きたい」という社長の要望があったとしても、4泊5日を超えた時点で、その旅行は福利厚生の範囲を超えた「私的な旅行」とみなされ、給与課税のリスクが跳ね上がります。総務担当者としては、「4泊5日が税務上のデッドラインです」と明確に伝える必要があります。

条件2:参加率は「全従業員の50%以上」が必要

2つ目の条件は、参加者の割合です。

全従業員(工場や支店ごとの実施なら、その職場の全従業員)の50%以上が参加することが必要です。

福利厚生費とは、特定の誰かではなく「全社員に平等に提供される利益」に対して認められる経費です。したがって、一部の仲良しグループや、特定の役職者しか参加しない旅行は、福利厚生とは認められません。

「社員が行きたがらないから、希望者だけで行こう」となった結果、参加率が30%になってしまった場合、その旅行費用は「参加した人だけへのボーナス(給与)」として課税される可能性が高くなります。

条件3:会社負担額は「1人10万円程度」が安全圏

3つ目の条件は、金額の上限です。

実は、法律で「〇〇円まで」と明確な金額が定められているわけではありません。しかし、国税庁の指針には「少額不追求(あまりに高額でなければ課税しない)」という考え方があり、実務上は「会社負担額が1人あたり10万円程度まで」が安全圏(社会通念上一般的)とされています。

ここで重要なのは、「会社が負担する金額」が10万円程度ということです。

- OK例: 旅行代金15万円のうち、会社が10万円を負担し、社員が5万円を自己負担する。

- NG例: 会社が全額負担で、1人あたり30万円の豪華旅行に行く。

「10万円」というラインは、過去の判例や税務調査の現場感覚に基づく非常に重要な目安です。物価高騰の現在でも、この基準が大きく緩和されたという公式発表はありません。したがって、予算を組む際は「会社負担は10万円まで」を厳守し、それを超える分は社員の積立金や自己負担で賄う設計にするのが、最もリスクの低い方法です。

慰安旅行の経費化判定フローチャート

なぜなら、福利厚生は本来「全従業員」を対象とするものだからです。正社員だけで50%を超えていても、多数のパート社員を除外していると「平等待遇の原則」に反するとみなされるリスクがあります。もしパート社員を対象外にする場合は、就業規則や旅行規定で「正社員のみを対象とする」と明記するなどの合理的な理由付けが必要ですが、基本的には「働く仲間全員」を対象にするのが、税務上も組織運営上も最も安全で健全です。

絶対にやってはいけない!「給与課税」される3つのNGパターン

3つの条件を守っていても、運用方法を一つ間違えるだけで、すべてが水の泡になることがあります。ここでは、多くの企業が良かれと思ってやってしまいがちな、しかし税務上は致命的となる3つのNGパターンを紹介します。

最悪のケース:不参加者に「現金」を渡してしまう

これが最も危険で、かつ最もやりがちなミスです。

「旅行に参加できない人が可哀想だから、旅行代金相当の現金を渡してあげよう」

この親切心は、税務上、最悪の結果を招きます。

もし不参加者に現金を支給してしまうと、税務署はこう判断します。

「参加者は『旅行』という利益を、不参加者は『現金』という利益を選べたわけだ。つまり、全員が『金銭的な利益(給与)』を受け取ったのと同じである」

この論理により、不参加者の現金だけでなく、旅行に参加した全員の旅行代金までもが「給与」とみなされ、全従業員に対して所得税が課税されます。

不参加者への現金支給という行為は、全従業員への課税を引き起こすトリガーなのです。不参加者には「お土産」を渡す程度に留め、絶対に現金を渡してはいけません。

役員だけで行く「豪華旅行」は経費にならない

「従業員の参加率が悪いから、役員だけで慰安旅行に行こう」

これもよくある話ですが、福利厚生費としては認められません。

役員だけで行う旅行は、福利厚生(従業員の慰安)ではなく、「役員賞与」または「交際費」とみなされます。役員賞与とみなされれば、会社側の経費(損金)として認められないだけでなく、役員個人にも所得税がかかるというダブルパンチを受けます。

福利厚生費の大前提は、あくまで「従業員全員」が対象であることです。

実態のない「名ばかり研修旅行」のリスク

「慰安旅行だと経費の条件が厳しいから、『研修旅行』という名目にしよう」

そう考える方もいるかもしれません。しかし、名目だけを変えても中身が観光ばかりであれば、それは実質的に慰安旅行(レクリエーション旅行)とみなされます。

さらに悪いことに、「研修」と偽って実態が伴わない場合、税務調査での心証は最悪になります。研修旅行として処理したいのであれば、スケジュールの過半数を会議や視察に充て、レポートの提出を義務付けるなど、業務としての実態を伴わせる必要があります。

「行きたくない」とは言わせない!現代版・慰安旅行の企画アイデア

税務上のルール(守り)を固めたら、次は「どうすれば社員が喜んでくれるか」という企画(攻め)の部分です。

「昭和型の慰安旅行」が嫌われる最大の理由は、「プライベートの侵害」と「強制的な団体行動」にあります。これらを解消し、現代の価値観に合わせた企画にアップデートしましょう。

「慰安」から「リトリート」へ。目的を再定義する

先ほども触れましたが、まずはコンセプトを「リトリート(転地療養・再活性)」に変えてみましょう。

- 従来の慰安旅行: 宴会場でのお酌、カラオケ、バスでの長時間移動。

- 現代のリトリート: 自然の中でのヨガ、焚き火を囲んでの対話、個人の自由時間確保。

このように、「疲れを癒やす」「自分を見つめ直す」という要素を取り入れることで、特に若手や女性社員の参加意欲を大きく高めることができます。

強制参加をなくす「選択型プラン」の導入事例

全員が同じバスに乗って同じ観光地を回るスタイルは、もはや時代遅れです。おすすめは、「現地集合・現地解散」や「アクティビティ選択制」を取り入れたハイブリッド型の旅行です。

昭和型「慰安旅行」vs 令和型「リトリート旅行」

| 項目 | 昭和型「慰安旅行」 | 令和型「リトリート旅行」 |

|---|---|---|

| 移動手段 | 全員で貸切バス移動(車内宴会あり) | 現地集合・解散、または静かな移動 |

| 宿泊部屋 | 大部屋で雑魚寝 | 1人部屋または少人数部屋を確保 |

| 食事 | 全員参加の大宴会 | ビュッフェ形式や、少人数グループでの食事 |

| 行動 | 分刻みの団体行動 | 自由時間多め、選択制アクティビティ |

| 目的 | 上司への接待、組織の団結(強制) | 個人のリフレッシュ、自発的な交流 |

| 社員の反応 | 「行きたくない」「仕事の延長」 | 「これなら行きたい」「リフレッシュできた」 |

このように、「個人の時間」と「組織の時間」のバランスを調整することが、現代の慰安旅行成功のカギです。例えば、昼間は「ゴルフ組」「観光組」「スパ・サウナ組」に分かれて自由に行動し、夕食時だけ全員で集まって美味しいものを食べる。これなら、団体行動のストレスを最小限に抑えつつ、一体感を醸成することができます。

よくある質問(FAQ)

最後に、私がコンサルティングの現場で総務担当者から頻繁に受ける質問にお答えします。

Q. パート・アルバイト社員の参加は必須ですか?

A. 必須ではありませんが、福利厚生の観点からは推奨されます。

税務上の「50%以上参加」の要件を満たすためにも、母数に含めるのが一般的です。ただし、シフトの関係でどうしても参加が難しい場合もあるでしょう。その場合は、無理に参加を強要せず、就業規則等で対象範囲を明確にしておくことが重要です。

Q. 家族同伴の場合、家族分の費用はどうなりますか?

A. 家族分の費用は、原則として「自己負担」となります。

会社が家族分の旅費まで負担してしまうと、その分は当該社員への「給与」として課税されるリスクが非常に高くなります。家族同伴を認める場合でも、家族分の交通費や宿泊費は本人に請求し、会社負担分と明確に区分経理してください。

Q. 積立金がある場合、返金は可能ですか?

A. 本人が積み立てたお金であれば、返金は可能です。

旅行積立金は、あくまで「社員からの預かり金」です。したがって、不参加者に対して積立金分を返金することは、先ほどNGとした「会社負担分の現金支給」とは全く性質が異なります。ただし、会社負担分(福利厚生費部分)を上乗せして返金することはできませんので注意してください。

まとめ:ルールを守れば、慰安旅行は最高のチームビルディングになる

最後までお読みいただき、ありがとうございます。

改めて、慰安旅行を成功させるための重要ポイントを振り返りましょう。

- 定義: 慰安旅行は税務上「従業員レクリエーション旅行」。

- 3つの条件: 「4泊5日以内」「参加率50%以上」「会社負担10万円程度」を守れば、全額経費(福利厚生費)になる。

- 絶対NG: 不参加者に旅行代金相当の現金を渡すと、全員が給与課税される。

- 企画のコツ: 「リトリート」へと言い換え、選択肢のあるプランで社員の自律性を尊重する。

社長と社員の板挟みになり、胃が痛くなるような思いをしていたあなたも、この「明確なルール」と「新しい企画の切り口」を手に入れた今なら、自信を持って前に進めるはずです。

「社長、税務リスクを回避しつつ、社員のモチベーションを最大化するプランを持ってきました」

そう言って、あなたの企画書を堂々と提出してください。

ルールさえ守れば、慰安旅行は決して怖いものではありません。むしろ、普段話せない仲間と語り合い、組織の絆を深める、かけがえのない機会になるはずです。

あなたの企画が通り、社員の皆さんが笑顔で旅立つ日を、心から応援しています。

📚 参考文献リスト

コメント